最近有位客戶跟我提到,孩子申請新青安買了第一間房,核貸下來那天全家都鬆了一口氣。但三個月後,孩子私下打電話問他能不能先「借」一筆錢周轉,因為每個月房貸加上管理費、房屋稅,比原本試算的金額多出快五千元。這是這幾年財務規劃實務上越來越常見的情況:政策幫年輕人跨過了「借不到錢」的門檻,但跨過門檻之後怎麼走,很多家庭其實沒有準備。

你或許不是要買房的人,但你很可能是那個在孩子猶豫時被問「要不要幫忙」的人。與其等孩子開口才臨時決定,不如先把新青安的政策現況、房市結構性壓力,以及資助子女的幾種常見做法搞清楚。以下整理身為父母(或家庭財務決策者)該先掌握的6件事。

一、新青安是什麼,你的孩子符合資格嗎

**新青安是2023年8月上路的青年購屋貸款優惠專案,以較高的貸款成數與利率補貼降低購屋門檻。**申請人(含配偶及未成年子女)名下須無自有住宅,貸款額度上限1000萬元。現行方案申請截止日為2026年7月31日,後續銜接方案仍在研議中,尚未經行政院正式拍板,實際規定以官方公告為準。

如果孩子正在考慮申請,身為家長,第一件該確認的事,是搞清楚核貸額度只是銀行願意借的上限,不代表孩子財務系統能穩定負擔的上限。這兩件事經常被混為一談,也是後續負擔加重的起點。

二、政策上路後,房價真的降了嗎

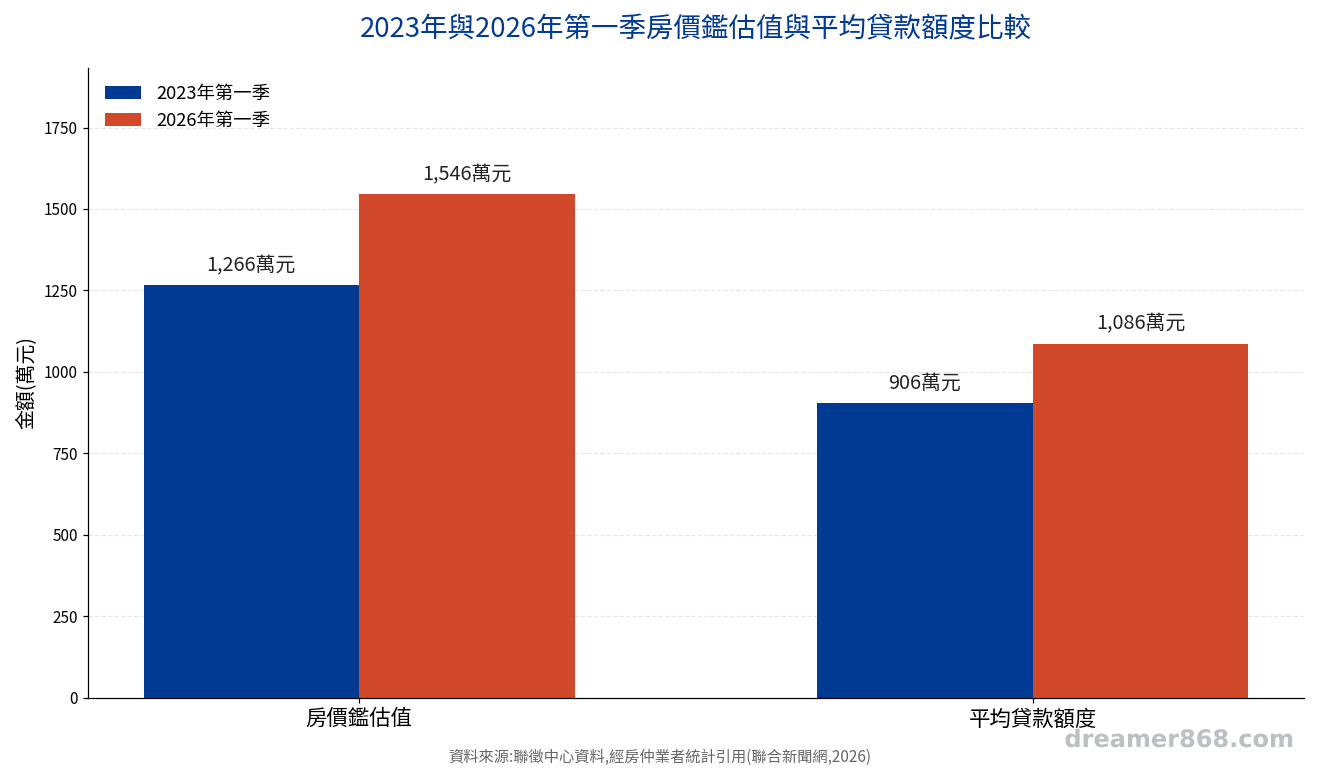

沒有。根據房仲業者引用聯徵中心資料的統計,新青安上路後房價鑑估值與平均貸款金額同步走高,並未出現政策原先預期的降溫效果。

以申貸案件的房價鑑估值來看,2023年第一季(新青安上路前)平均約1266萬元,到2026年第一季已增加至約1546萬元,三年間漲了約280萬元;同一時間平均授信額度也從約906萬元增加到約1086萬元,等於現在申請房貸的年輕人,得比三年前多扛約180萬元本金。

負擔加重不只反映在總價,也反映在可支配所得占比。根據內政部不動產資訊平台的統計,114年第3季全國房貸負擔率為42.42%,六都之中雙北兩地更明顯偏高。依國際慣例,房貸負擔率超過50%即列為「房價負擔能力極低」等級,這代表在雙北,不少年輕購屋族每月收入有一半以上被房貸吃掉,幾乎沒有緩衝空間。

三、少子化與高房價的連動,也牽動你的傳承規劃

有官方委託研究支持兩者呈現負向關聯:房價負擔能力越低的地區,同時期總生育率也越低,雙北、台中等高房價區域尤其明顯。

根據內政部戶政司統計,2025年台灣全年出生人數為10萬7812人,較2024年大幅減少,創下歷史最大跌幅。立法院法制局一份研析報告指出,全國總生育率與房屋貸款負擔率呈現負向關係,也就是房貸負擔越重,同期生育率越低。

「全國總生育率與房屋貸款負擔率呈現負向關係,房價負擔能力越低的區域,同時間生育率也越低。」— 立法院法制局房價及教養負擔與少子化之關連性研析報告

這件事對家庭決策者的意義,不只是「社會現象」。如果孩子因為房貸壓力延後生育或不生育,你原本設想的三代同堂、隔代照顧、資產傳承給孫輩的規劃,時間軸也會跟著往後挪。傳承不是分財產,是傳遞照顧家人的能力,而這個能力,需要提前把整個家庭的財務系統一起規劃進去,不是等孩子真的遇到困難才臨時應變。

四、資助子女買房前,你自己的財務健檢先做了嗎

在決定資助金額之前,先確認這筆資金不影響你自己的退休準備與緊急預備金,是規劃實務上最容易被忽略、也最重要的一步。

很多家庭都是到了那一天才發現,資助子女的頭期款用掉了原本規劃給退休的資金缺口,事後才想辦法補回來。財務規劃規劃的不是錢,是人生,資助子女與確保自己晚年不成為子女負擔,兩者不該是二選一,而是要在同一套財務系統裡一起排序。

- 先盤點自己的退休缺口:確認資助金額不會壓縮既有的退休準備進度

- 保留至少6個月的緊急預備金:資助後仍須維持自己與家庭的基本安全網

- 釐清資助的形式與金額上限:是一次性贈與、共同分攤月付,還是急難時才動用,三者對現金流的影響完全不同

- 確認贈與相關稅務規定:贈與資金涉及贈與稅相關規定,免稅額度與申報方式請洽詢會計師或稅務顧問確認最新規定,不宜自行套用舊資訊

- 與子女明確溝通條件:資助不是義務,把期望與界線說清楚,避免日後產生認知落差

五、資助子女買房的三種常見做法,各有不同風險

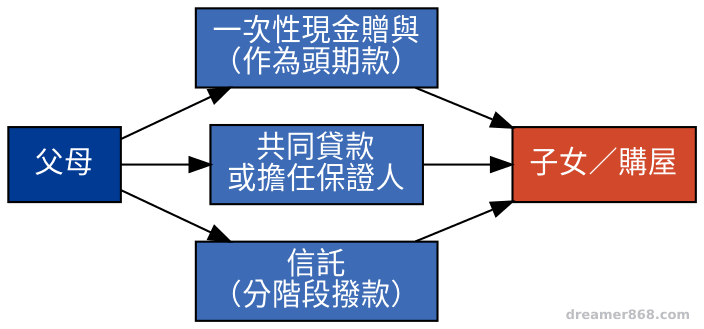

實務上常見的做法大致有三種:一次性贈與頭期款、與子女共同列名貸款、透過信託分階段撥付,三者在稅務、風險分攤與家庭關係上各有不同考量。

第一種是一次性贈與頭期款,做法最直接,但一次性大額資金需留意贈與稅相關規定,也要考慮這筆錢動用後對自己財務系統的影響。第二種是與子女共同列名貸款或提供保證,好處是可能提高核貸額度,但等於父母也共同承擔還款責任,一旦子女還款出狀況,會直接反映在父母的信用與現金流上。第三種是透過信託架構分階段撥付資金,彈性較高、可依約定條件動用,但需要專業規劃與一定的設立成本,適合資產規模較大、希望同時兼顧其他子女公平性的家庭。

工具沒有好壞,只有適不適合。三種做法沒有標準答案,關鍵在於你的資產結構、其他子女的公平性考量,以及你自己退休規劃的餘裕程度,建議先諮詢財務規劃顧問,盤點整體家庭財務系統後再決定形式,而不是先給錢再回頭補規劃。

| 方式 | 優點 | 需留意的風險 |

|---|---|---|

| 一次性贈與頭期款 | 做法簡單、子女立即減輕負擔 | 大額資金涉及贈與稅規定,須先確認申報方式 |

| 共同列名貸款/保證 | 可能提高核貸額度 | 父母共同承擔還款責任,信用與現金流連動 |

| 信託分階段撥付 | 彈性高、可設定動用條件 | 需要專業規劃與設立成本,較適合資產規模較大的家庭 |

六、給家庭決策者的財務規劃建議

新青安降低了子女購屋的資金門檻,但無法改變房價、通膨與少子化交織而成的結構性壓力,身為家長更務實的角色,是先確保自己的財務系統穩健,再決定用什麼方式支持下一代。

- 新青安核貸額度是銀行的上限,不是子女(或你)財務系統能負擔的上限

- 房貸負擔率、房價所得比仍處於偏高水準,雙北等區域負擔尤其沉重,子女申請前應先試算真實月付

- 資助子女前,先盤點自己的退休缺口與緊急預備金,確認資助不會反過來壓垮你的晚年規劃

- 贈與、共同貸款、信託是三種常見做法,各有稅務與風險考量,沒有標準答案,適合與否取決於整體家庭財務結構

不確定自己家庭目前的財務體質,是否經得起資助子女購屋的這筆支出,可以先做一次個人與家庭財務體質評估,盤點收入結構、既有負債、緊急預備金水位與退休準備進度,再決定資助的形式與金額,而不是等孩子開口才臨時拼湊。

結語:守住自己的財務系統,才有餘裕照顧下一代

新青安幫子女跨過了「借不到錢」的門檻,但門檻之後的路,還是要靠整個家庭的財務系統一起撐住。傳承不是分財產,是傳遞照顧家人的能力,而這個能力的前提,是你自己的退休準備與緊急預備金先站穩。

如果你正在考慮要不要資助子女購屋、該用哪種方式,建議先安排一次完整的財務健檢,把整體資產結構、稅務考量與退休規劃一起盤點清楚,再決定下一步,而不是先給了錢,才回頭發現自己的規劃出現缺口。

本文為一般性財務規劃知識分享,不構成個別投資或稅務建議,實際規劃請洽詢專業財務規劃顧問與稅務顧問,依個人狀況評估。

參考文獻

- 聯合新聞網(2026)。新青安害年輕人更苦了?房貸族較三年前多扛180萬!https://udn.com/news/story/7241/9582341

- 行政院主計總處(2026)。中華民國統計資訊網-新聞稿(115年6月消費者物價指數(CPI)年增率漲2.60%)。https://www.stat.gov.tw/News.aspx?n=2668&sms=10980

- 政大商學院信義不動產研究中心(2025)。內政部114年第3季房價負擔能力統計。https://www.ncscre.nccu.edu.tw/node/9292

- 立法院法制局。房價及教養負擔與少子化之關連性研析。立法院全球資訊網。https://www.ly.gov.tw/Pages/Detail.aspx?nodeid=6590&pid=207027

- 魯皓平(2026)。2025台灣出生人數雪崩式下跌!跌幅創史上最高,為什麼台灣人都不願意生小孩?遠見雜誌。https://www.gvm.com.tw/article/127667

常見問答

新青安1.0申請截止後,還會有新方案嗎?

目前規劃中的新青安2.0仍在行政院研議階段,尚未正式公告,可能新增年齡與年收入上限等條件。實際規定請以官方正式公告為準。

資助子女買房,一定要透過贈與嗎?

不一定。贈與、共同列名貸款、信託分階段撥付都是實務上常見的做法,各有不同的稅務與風險考量,適合的形式取決於家庭的資產結構與其他子女的公平性安排,建議先諮詢財務或稅務顧問。

房貸負擔率多少算安全?

國際慣例上,房貸月付金額占月收入30%以內屬於合理負擔,超過50%即列為負擔能力極低等級。子女申請貸款前,建議以稅後收入試算真實負擔,而非以核貸額度回推。

資助子女買房會影響我自己的退休規劃嗎?

如果沒有先盤點,確實有可能。規劃實務上建議先確認自己的退休缺口與緊急預備金水位,再決定資助金額與形式,避免用晚年保障去換子女的頭期款。

少子化真的和房價有關嗎?

根據官方委託研究,全國總生育率與房屋貸款負擔率呈現負向關係,即房貸負擔越重,同期生育率越低,雙北等高房價區域關聯性較明顯,但生育決策涉及多重因素,房價只是其中一項結構性變數。

圖:吳芳圳/尊茂財務規劃